A Pécs-Baranyai Kereskedelmi és Iparkamara konjunktúra-felmérésével évente két alkalommal vizsgálja a baranyai vállalkozások jelenlegi és várható üzleti helyzetét, kilátásait. A 2020-as évi adatfelvétel áprilisban 207, októberben 196 baranyai vállalkozás önkéntes részvételével zajlott.

A felmérések eredményének fő mutatója az összesített konjunktúramutató, amely négy elem várható változásának eredőjeként alakul ki. Ez a négy elem az összes megrendelés, a gépberuházások, az építési beruházások, valamint a várható üzleti helyzet.

Az elmúlt évtizedben a 2012-es mélypontot követő hét év a Baranya megyei összesített konjunktúramutató vonatkozásában lényegében folyamatos emelkedést mutatott.

2020 tavasza azonban a koronavírus-járvány következtében drasztikus változást eredményezett. Amíg a 2019-es őszi konjunktúramutatónk 41 ponton állt (ami 1998 óta – egy év kivételével – sohasem volt még ilyen magas), addig a 2020 tavaszi -41,9 pont a kutatás történetében eddig számított legalacsonyabb érték, azaz a baranyai vállalkozások soha nem látták még ennyire feketén a jövőjüket. Túlzás nélkül állíthatjuk, hogy számos cég esetében mindössze néhány hét leforgása alatt jelentősen megváltozott a jövőbeli üzleti helyzetükre vonatkozó várakozás, sokaknál egy rendkívül jövedelmező 2020-as év víziója helyébe a teljes bizonytalanság lépett.

Ezt követően a korlátozó intézkedések feloldása, majd a kedvezőbben alakuló nyári időszak (s vélhetően számos vállalkozó alkalmazkodóképessége) pozitív hatást fejtett ki, a konjunktúramutató ugyanis egy félév leforgása alatt 42,7 pontot javult. Az októberi érték azonban még mindig a negatív tartományban van (-1,7 pont), s továbbra is általános jelenség a bizonytalanság.

Fontos hozzátennünk, hogy az őszi adatfelvétel még a koronavírus-járvány második hulláma következtében bevezetett jelentősebb novemberi korlátozások kihirdetése előtti időszakban zajlott.

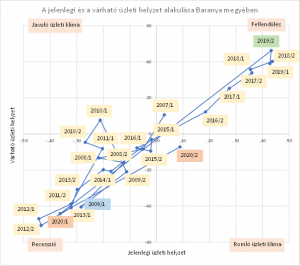

A korábbi felmérések konjunktúramutatói szerint Baranyában a várható üzleti helyzet tekintetében a válság előszele már 2007 végén érződött, majd 2009-ben tetőzött. 2010-től a kilábalási folyamat elindult ugyan, de 2012-ben már egy újabb recessziós időszakot éltünk meg, ráadásul a korábbinál még mélyebbet. Ezt követően viszont folyamatos javulásnak lehettünk szemtanúi, s úgy tűnik, hogy a 2016-os pozitív tartományba fordulást követően ez a folyamat 2019 év végéig kitartott. Drasztikus változást a 2020 tavaszi kutatás jelez. Mutatónk ekkora a 2009-es negatív szint alá süllyedt, de a 2012-es recessziós értéket is megközelítette. A 2020-as őszi kutatás eredményei ugyan javuló tendenciáról számolnak be, de a mutató így sem tudott visszatérni a pozitív tartományba, ami azt jelenti, hogy a válaszadók körében az üzleti helyzetük romlásra számítók vannak többségben.

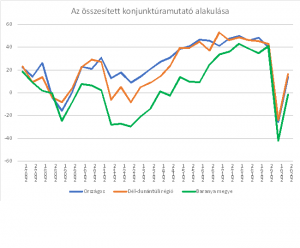

Megyénket országos és régiós összehasonlításban vizsgálva, jól láthatók az elmúlt évek – fentebb is említett – folyamatai, köztük a 2008-ban indult válság hatása, majd a 2012-es mélypont is. Az országos átlaghoz viszonyítva (de még a Dél-dunántúli régióhoz mérten is) ekkor hatalmas lemaradásban voltunk. Ezt követően a felívelő időszak nálunk is elindult, a különbség azonban évekig megmaradt. A konjunktúramutatónk által jelzett felzárkózásunk kezdete 2016 második félévére tehető, ezt követően folyamatosan sikerült csökkentenünk az országos (és régiós) lemaradásunkat. 2019 októberére a felmérésben részt vevő vállalkozások a kutatás-sorozat kezdete óta nem tapasztalt pozitív várakozásokkal tekintettek a jövőbe.

A 2020-as tavaszi mélyrepülésben azonban sajnos ismét megyénk volt az „élen”. Habár mind az országos (-25,5), mind a régiós mutató (-23,8) soha nem látott mélypontot jelzett, a kutatásban részt vevő baranyai cégek válaszai alapján az országos átlaghoz képest is 18,1 ponttal rosszabb eredményt láttunk (-41,9 pont). Az őszi bizakodás ugyan országos, régiós és megyei szinten is látszik, a három vizsgált viszonylatban egyedül megyénk maradt a negatív tartományban (-1,7 pont), azaz Baranyában továbbra is azok vannak többen, akik romló üzleti klímára számítanak.

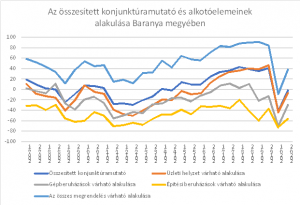

A konjunktúramutató alkotóelemeinek vizsgálata során az alábbiakat láthatjuk.

A 2019. évi őszi felmérésben résztvevő vállalkozások 2020 első félévére saját üzleti helyzetüket alapvetően jónak ítélték meg. 2020 tavaszán azonban a járványügyi helyzet nagyon hamar negatív irányba fordította a mutatót. Áprilisban a következő hat hónapra vonatkozóan a mutató értéke -44,2 pont, ami az előző félévihez képest 90,5 (!) pontos romlást jelent. A 2020 októberi eredmények 37 pontos javulást jeleznek ugyan, de a mutató így is -7,2 ponton áll, azaz a többség továbbra is az elmúlt évekhez képest lényegesen rosszabb üzletmenetre számít.

A várhatóan megvalósuló gépberuházások tekintetében a 2020 áprilisi felmérés eredménye negatív rekordot jelentett. A mutató értéke -70,7 pontra esett vissza. 2020 ősze e tekintetben is javulást hozott, de a -29,8 pontos mutató továbbra is azt jelzi, hogy gépbeszerzést, illetve technológiai fejlesztéssel kapcsolatos beruházás megvalósítását jelenleg igencsak kevés baranyai vállalkozás tervez.

Az építési beruházások kapcsán 2019 őszén pozitív tendenciát láthattunk, azaz 2020-ra vonatkozóan bizakodók lehettünk. Tavasszal azonban már e tekintetben is sokat romlott a helyzet, az új építési beruházást tervező válaszadók száma jelentősen visszaesett. A szóban forgó mutató -72,9 pontos tavaszi értéke a Baranya megyében valaha mért legalacsonyabb. A 2020 októberi kutatás ugyan itt is javulást hoz, de a -56,7 pontos érték azt jelzi, hogy 2021 első félévében továbbra is nagyon kevesen terveznek építési beruházást megvalósítani.

A fentiekkel összefüggésben hozzá kell tennünk, hogy a vállalkozások egy része a tervezett beruházását a koronavírus-járvány okozta bizonytalanság miatt, jelenlegi tudása alapján egyelőre „csak” elhalasztotta. Összességében bízunk tehát abban, hogy a korábbi üzletmenet visszaállását követően beruházási terveik, legyen az gép- vagy építési beruházás, ismét napirendre kerülnek.

Az összes megrendelés várható alakulása tekintetében a baranyai cégek az elmúlt három évben viszonylag pozitívan nyilatkoztak. 2020 tavasza azonban a tervezett üzletmenetet sokaknál teljesen felborította. Korábbi üzleti partnerek kezdték visszamondani megrendeléseiket, vagy csökkenteni azok volumenét, így a mutató zuhanásba kezdett, s több mint két évtizede most először a negatív tartományba került (értéke -8,8 pont). A tavaszi sokkhatást követően az októberi felmérés idejére már javult a helyzet, de a mutató, habár ismét a pozitív tartományban van (38,1 pont), így is csak a 2013-as szinten áll.

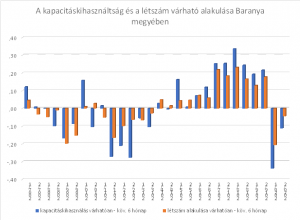

Az elmúlt öt évben jellemzően a létszámfelvételt tervező vállalkozások voltak többségben, a 2020-as tavaszi felmérés során azonban ez megváltozott. A mutató értéke ekkor -21 pont volt. Habár az őszi kutatásban részt vevők válaszai alapján javulást érzékelünk, így is kevesebben vannak az állományi létszám növelését tervezők, mint azok, akik stagnálásra számítanak, vagy elbocsátást terveznek.

A kapacitáskihasználtság terén a koronavírus-járvány gazdasági hatása szintén mindent felülírt. A megrendelések fokozatos elmaradásával, a tevékenység kényszerű leállásával összhangban 2020 tavaszára a kapacitások várható kihasználatlanságával számoló cégek aránya rendkívüli mértékben megnőtt, ami egyúttal elbocsátások tervezését vonta maga után. Áprilisban rögzített vonatkozó adatunk -33,9 pont volt. Mutatónk a konjunktúrakutatás elmúlt két évtizedében soha nem jelzett még ilyen alacsony értéket. Habár az őszi felmérés e tekintetben is jelenős javulást hozott, az eredmény így is csak a hét évvel ezelőtti, nem éppen kedvező szintet mutatja.

A válaszadók részaránya szerinti vizsgálat

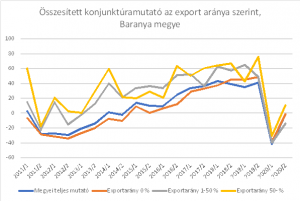

A felmérések eredményeit az értékesítés iránya és aránya szerint vizsgálva azt látjuk, hogy az összetett konjunktúramutatója rendre a belföldön értékesítő vállalkozásoknak a legrosszabb. 2020 tavasza ugyan minden szegmens várakozásaiban hatalmas törést okozott, s a vizsgált szegmensek mutatói hasonló szintű negatív rekordot értek el, az őszi adatok ismét megerősítik, hogy a nagyrészt exportra termelő cégek kilátásai a nem exportáló, vagy csak kisebb részben exportáló társaikhoz képest jobbak.

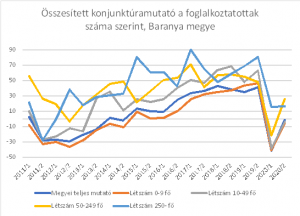

Az alkalmazottak száma szerinti kategóriák összetett konjunktúramutatóját nézve, megállapíthatjuk, hogy jellemzően a nagy- és közepes vállaltok rendelkeznek jobb értékekkel. A legrosszabb értéket 2020 tavaszán is a 10 fő alatti cégek jelezték (-41 pont) és az ennél nagyobb, de még 50 fő alatti vállalkozások (-38,6 pont), de a közepes vállaltok mutatója is jelentősen romlott (-21,6 pont). A vizsgált létszámkategóriák közül egyedül a nagyvállalatok összesített konjunktúramutatója tudott a pozitív tartományban maradni (15,4 pont), de ez is jelentős, 65 pontnyi (!) csökkenést jelzett.

2020 őszére a vállalkozások várakozásai jelentősen javultak. Érdekes azonban, hogy ennek intenzitása leginkább a kis- és középvállalatoknál jelent meg, a nagyvállalatok várakozásainak mutatója alig 1 pontot kúszott felfelé. Igaz, utóbbiak esetében ezt a stabilitás jeleként is értelmezhetjük, hiszen mutatójuk mindvégig pozitív értéken állt.

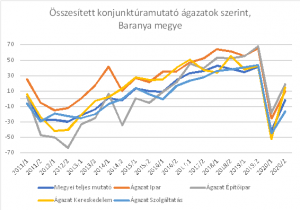

A felmérésekben részt vevő vállalkozásokat ágazat szerint vizsgálva láthatjuk, hogy az elmúlt évtizedben jellemzően az ipar területén tevékenykedők várakozásai voltak a legjobbak.

2020 tavasza jelentős bizonytalanságba taszította a cégeket, mind a négy vizsgált ágazat összesített konjunktúramutatója negatív értéket vett fel. A legrosszabb kilátásokról ekkor a kereskedelem (-51,9) és a szolgáltatások terén működő vállalkozások (-44,5) számoltak be. 2020 őszére azonban a kereskedelemmel foglalkozó cégek várakozásai javultak a legnagyobb mértékben, az eredmények alapján azonban a válaszadók közül a legjobb kilátásaik ekkor mégis az építőipari vállalkozásoknak voltak (összesített konjunktúramutatójuk 19 pontos értéken áll).

A szolgáltató szektort képviselő vállalkozások az elmúlt évtizedben, változó intenzitással ugyan, de jellemzően negatív várakozásaiknak adtak hangot. Ez sajnos továbbra is így van, ugyanis a 2020 őszi javuló tendencia mellett is kizárólag a szolgáltató szektorban tevékenykedők válaszai jeleznek továbbra is negatív értéket (-16,5), amiben a koronavírus-járvány gazdasági hatása egyértelműen tetten érhető.

Összességében megállapítható, hogy a kisebb cégek, a kizárólag belföldön értékesítők és az egyéb gazdasági szolgáltatások területén tevékenykedő vállalkozások vannak leginkább kitéve a gazdasági válság jelenlegi hatásainak.

A működést akadályozó legfőbb tényezők

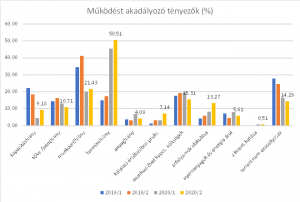

A felmérések eredményeként a Baranya megyében működő vállalkozások üzleti tevékenységét akadályozó tényezőkről is képet kaphatunk.

A működést akadályozó legfőbb okok közül már 2017 második félévétől a munkaerő-, illetve (leginkább) a szakemberhiány bizonyult a legjelentősebbnek. A következő időszakban a munkaerőhiány tovább fokozódott, 2018 tavaszán már a válaszadók közel fele említette, de a szóban forgó év őszi felmérése is hasonló eredményt hozott. 2019 tavaszán a válaszadók körében az említések száma ugyan csökkent, de 2019 októberében már a válaszadók 41,2%-a említette első helyen a munkaerőhiányt, mint a működést akadályozó legfőbb tényezőt. A munkaerőhiány a fejlődés gátja is egyben, s kimondhatjuk, hogy 2019 végén valóban ez jelentette Baranya megye gazdaságának legfőbb problémáját.

2020-ban azonban változott a helyzet. A felmérésben részt vevők körében tavasszal a kereslethiány lépett előre, mint a működés legfőbb gátja. Az előző félévhez képest a válaszadók több mint duplája számolt be erről, ami októberre még tovább növekedett. Ekkorra a vállalkozások több mint fele már a kereslet jelentős csökkenéséről beszélt.

Ezzel párhuzamosan – érthető módon – a kapacitáshiányt és a munkaerőhiányt említők aránya jelentősen csökkent. Habár meg kell jegyeznünk, hogy vannak területek, amelyeket a koronavírus-járvány gazdasági hatása nem, vagy csak kisebb mértékben ért el (esetleg csak átmenetileg). Számos építőipari vállalkozó például szinte zavartalanul tudta folytatni tevékenységét, esetükben változatlan probléma a szakemberhiány.

2020 októberére a külpiaci értékesítési problémák említési aránya is jelentős mértékben emelkedett, habár ábránkon ez nem jelenik meg markánsan, aminek okát leginkább abban látjuk, hogy a felmérésekben részt vevők között általában kevés exportra termelő kis- és középvállalat jelenik meg. Hozzátéve, megyénk az export-értékesítés terén egyébként is a legrosszabbul teljesítő megyék között szerepel.

A működést meghatározó tényezők között meg kell említenünk a munkaerővel kapcsolatos költségeket, a nyersanyag- és energia árakat, valamint az árfolyamok alakulását is. Az említések száma kapcsán ez utóbbi esetben tapasztaljuk a legnagyobb emelkedést.

Az őszi kutatás újabb kérdésekkel is kiegészült, s fő problémáik között egyre többen említik az ellátási láncok megszakadását vagy éppen a COVID-19 válság eredményeként felhalmozódott adósság törlesztését.

Összefoglalva, a 2020 áprilisi felmérésben részt vevő vállalkozások a következő félév vonatkozásban üzleti helyzetük tekintetében rendkívül pesszimisták voltak, s habár az őszi eredmények egyértelmű javulást mutatnak, a válaszadók nagyobb része a következő időszakban is romló üzleti környezetre számít.

Habár vannak vállalkozások, akik szinte meg sem érezték a koronavírus-járvány gazdasági hazásait (termékük/szolgáltatásuk iránti kereslet volumene megmaradt, kapacitáskihasználtságuk, jövedelmezőségük változatlan), a baranyai cégek többségét az elmúlt időszak rendkívül rosszul érintette, ráadásul a negatív gazdasági folyamatok várhatóan hosszabb távon éreztetik majd hatásukat. A beruházások elmaradása (legalábbis számuk és beruházási értékük csökkenése) pedig megyénk versenyképességét várhatóan tovább gyengíti.

Az elmúlt fél év egyeseknél a túlélés, másoknál a kilábalás, míg megint másoknál a kivárás időszaka volt. A várható megrendelések számos esetben bizonytalanná váltak. Vannak, akik új termék vagy szolgáltatás kifejlesztésén, s bevezetésén gondolkodtak (vagy most lépnek erre az útra, hiszen a jövőbeni fennmaradásukat a „több lábon állás” biztosíthatja), mások új beszállítói láncok kiépítésén dolgoztak, vagy éppen új értékesítési csatornákat kerestek. Kijelenthetjük, hogy a 2020-as évben a legnagyobb mértékben felértékelődő kompetencia az alkalmazkodóképesség lett, de a digitalizáció kiterjesztése/magasabb szintre emelése is előtérbe került.

Látható, hogy 2020 tavaszán olyan sokkhatás érte a gazdaságot, amelyre nem volt példa a kutatás történetében. A konjunktúramutató minden összetevője negatív irányba változott, de az őszi, javulást jelző érték is még a romló üzleti klíma tartományában van, így az eredmények Baranya megye vonatkozásában egyáltalán nem bíztatók. Az év vége felé közeledve pedig a leginkább uralkodó tényező a bizonytalanság.

Nagy kérdés, hogy a vállalkozások hogyan élik túl a következő hónapokat, hiszen a novemberi szigorítások bevezetésével sokaknak ismét nehéz időszak vette kezdetét.

Fülöp Attila